התמודדות עם קשיים כלכליים היא אתגר שלפעמים מרגיש כמו בור ללא תחתית, אבל חשוב לדעת שתמיד יש דרך החוצה. שינוי גישה, הבנה של הזכויות המשפטיות ושימוש נכון בכלים המתאימים יכולים להחזיר את היציבות לחיים. קבלת החלטות מבוססות ידע היא המפתח לחיים שקטים ולעתיד בטוח יותר.

איך מגיעים למצב של חובות ואיך מתחילים לצאת ממנו

אבי, אב לשלושה, מצא את עצמו לפני שנתיים מסתחרר בין הלוואות, כרטיסי אשראי והוצאות בלתי צפויות. בכל חודש הוא רק ניסה לסגור פינה אחת, אבל החובות המשיכו לתפוח ולחנוק אותו מכל כיוון. הלחץ הנפשי פגע לו בבריאות וביחסים עם המשפחה, עד שהוא הבין שמשהו חייב להשתנות כדי להציל את החיים שלו. הסיפור של אבי מוכר להמון ישראלים שפשוט איבדו שליטה על ההוצאות ונשאבו לסחרור מסוכן. בשלב שבו הבנקים מתחילים לחסום את החשבונות והלחץ גובר, הצעד החכם ביותר הוא לפנות לקבלת ליווי מקצועי שיעשה סדר בבלגן. למשל, התייעצות מקדימה עם עורך דין חובות לבנקים יכולה לשנות לחלוטין את התמונה ולייצר אסטרטגיה ברורה לטיפול במצב. ההבנה שאין צורך להתמודד עם הבעיה לבד היא תחילת הדרך לפתרון אמיתי. פנייה לגורם שמתמחה בליווי וייצוג משפטי בתחומי הוצאה לפועל וחדלות פירעון נותנת את השקט הנפשי שדרוש כדי להתחיל לתקן את מה שנהרס.

לפעמים ההחלטה לעצור ולבקש עזרה משפטית היא בדיוק מה שמפריד בין קריסה כלכלית לבין יציאה לדרך חדשה.

| ⭐טיפ זהב⭐ אף פעם אל תתעלמו ממכתבים רשמיים או התראות מהבנק, פתיחת המעטפות והתמודדות אמיתית עם המציאות הם הצעד הראשון והחשוב ביותר להבראה כלכלית. |

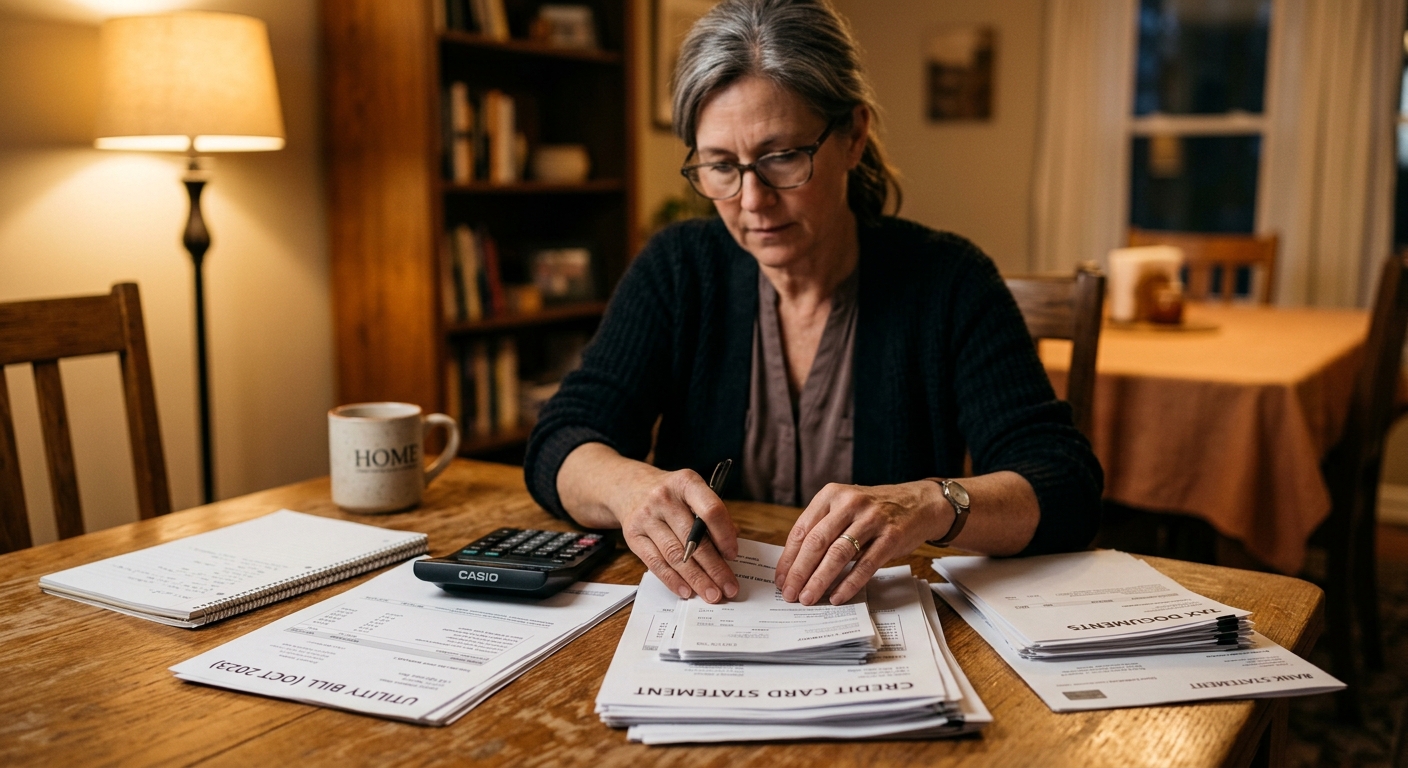

מיפוי כלכלי – הצעד הראשון בדרך לפתרון

לפני שמנסים לסגור חובות ולרוץ בין הבנקים, חייבים להבין איפה בדיוק עומדים מבחינה פיננסית. אנשים רבים נוטים להעריך את החובות שלהם בצורה לא נכונה, מה שמוביל לקבלת החלטות שגויות.

איסוף נתונים מדויק

כדי להתחיל לטפל בבעיה, אי אפשר להסתמך על הערכות כלליות או על הזיכרון. חייבים לאסוף את כל הניירת, לבדוק את היתרות המעודכנות בכל החשבונות ולהבין בדיוק למי חייבים כסף. רישום מסודר של כל ההוצאות וההכנסות נותן תמונת מצב אובייקטיבית ומונע הפתעות לא נעימות בהמשך התהליך. כשיודעים מה המספרים האמיתיים, קל יותר להבין איזה חוב בוער יותר ואיזה יכול לחכות.

סדרי עדיפויות בתשלומים

לא כל חוב דורש טיפול באותה הדחיפות. יש חובות שנושאים ריביות גבוהות במיוחד ויש כאלה שיכולים לחכות מעט יותר בזמן שמגבשים הסדר כולל. התנהלות נכונה מול נושים דורשת תכנון מוקדם והבנה של ההשלכות של כל צעד.

- ריכוז של כל מסגרות האשראי וההלוואות הפתוחות בקובץ אחד.

- בדיקת הריביות, העמלות והקנסות על פיגורים בתשלומים השונים.

- הכנת תקציב חודשי מצומצם שמיועד אך ורק להחזרים ולמחיה בסיסית.

הקפדה על כל אחד מהסעיפים האלה עוזרת לבנות בסיס יציב לתקופה המאתגרת שבה מסדירים את הפן הפיננסי.

ברגע שיש תמונה ברורה של המספרים אפשר להתחיל לדבר על פתרונות פרקטיים ולא על חרדות כלליות.

הכלים המשפטיים שעומדים לרשות החייבים

החוק בישראל מציע מגוון פתרונות שמטרתם לאפשר לחייב לשקם את חייו מבלי לקרוס לחלוטין. במקרים רבים אפשר למצוא פתרונות יעילים ולהסדיר מצב כלכלי-משפטי בצורה מיטבית, וכל מה שצריך זה להכיר את האפשרויות על השולחן.

הליכי הוצאה לפועל

המערכת אמנם נשמעת מאיימת, אבל אפשר להשתמש בה כדי להשיג הקלה משמעותית. במסגרת ההוצאה לפועל אפשר להגיש בקשות לצו תשלומים נוח שמותאם להכנסות, או לבקש איחוד תיקים שיאגד את כל החובות למקום אחד. בנוסף, יש אפשרות לטפל בעיקולים ולקבל עיכוב הליכים כדי למנוע נזק בלתי הפיך לשגרת החיים בזמן שמנסים להתאזן.

חדלות פירעון ושיקום כלכלי

כשמבינים שהחובות גדולים מדי ואין דרך מעשית להחזיר אותם בתקופה הגיונית, מומלץ לבחון את המסלול של חדלות פירעון ליחידים. ההליך הנוכחי מתמקד בשיקום ולא בענישה, והוא כולל ליווי מסודר שמטרתו להוציא את האדם לדרך חדשה.

- הגשת בקשה רשמית למתן צו לפתיחת הליכים בהתאם לגובה החוב והכנסות החייב.

- קבלת הצו שעוצר בדרך כלל באופן מיידי את רוב הליכי הגבייה האגרסיביים.

- בניית תוכנית לשיקום כלכלי מסודר שמסתיימת לרוב בקבלת הפטר מלא וחזרה לחיים נקיים.

שלבים אלו נועדו לייצר מסלול שקוף והוגן שמגן על האינטרסים של כולם ומאפשר התחלה חדשה.

| 💡חשוב לדעת💡 כניסה להליך חדלות פירעון היא לא סוף העולם, אלא מהווה הרבה פעמים קרש קפיצה אמיתי ליציאה לחיים חדשים ונקיים מלחצים כלכליים קשים. |

ניהול משא ומתן מול בנקים ונושים

שיח פתוח וישיר עם הנושים יכול להוביל להסדרים שחוסכים הרבה זמן וכאב ראש. פעמים רבות אפשר להגיע להסכמות גם בלי להיכנס להליכים משפטיים ארוכים, במיוחד אם מראים נכונות כנה להסדיר את התשלומים. הצגת המצב בצורה שקופה, יחד עם נציגות שמבינה את השפה של הבנקים והחברות הגדולות, מניבה לא פעם תוצאות מפתיעות שמשפרות את המצב משמעותית. ניהול משא ומתן נכון יכול לכלול מחיקה של חלק מהקנסות, פריסה מחדש של הקרן או הקפאת ריביות. כדי לייעל את התהליך, חשוב לדעת אילו כלים יכולים לעזור מול כל סוג של גוף.

| גורם רלוונטי | מטרת המשא ומתן | כלי משפטי מרכזי |

|---|---|---|

| בנקים מסחריים | פריסת הלוואות ומחיקת ריביות פיגורים | הסדר חוב מחוץ לכותלי בית המשפט |

| ספקים ועסקים | הסכמה על תשלומים דחויים ללא ערכאות | גיבוש חוזה הסדר נושים גמיש |

| רשויות וגופים ציבוריים | הפחתת קנסות והסרת עיקולי חשבון מיידיים | בקשה לביטול הליכי גבייה מנהליים |

הגעה לשולחן הדיונים כשיש גיבוי משפטי חזק מעלה בצורה משמעותית את הסיכוי להשיג הסדר מקל ונוח.

שמירה על יציבות לאחר סיום התהליך

החלק המאתגר באמת מתחיל אחרי שיוצאים מהבוץ וסוגרים את כל הפינות הפתוחות. האתגר הוא לדאוג לא ליפול לאותן הטעויות בחזרה. התנהלות כלכלית חכמה היא מיומנות שאפשר ללמוד, וברגע שמסגלים הרגלים נכונים הרבה יותר קל להימנע מהלוואות שאין להן כיסוי. ניהול תקציב, מעקב שוטף אחרי כרטיסי האשראי והימנעות מקנייה בתשלומים ארוכים הם רק חלק מהשינויים שצריכים לקרות בשטח. כדאי מאוד להגדיר תוכנית חיסכון קטנה ככל האפשר, רק כדי לייצר כרית ביטחון למקרי חירום פתאומיים שעולים ביומיום. ההבנה שכל הוצאה חייבת להיות מגובה בהכנסה אמיתית היא הבסיס לשקט נפשי לאורך שנים רבות קדימה.

סיום מוצלח של הליכי הגבייה הוא ההזדמנות האמיתית לחישוב מסלול מחדש ולבניית עתיד פיננסי יציב ובטוח.

לסיכום, היציאה ממעגל החובות דורשת אומץ להסתכל למציאות בעיניים ולקבל החלטות פרקטיות שלא תמיד קל לעשות לבד. בעזרת תכנון נכון, הבנה אמיתית של הזכויות המשפטיות וליווי של אנשי מקצוע מתאימים, כל אחד יכול לחזור לשליטה מלאה על הכסף שלו ולבנות לעצמו חיים שקטים ומאוזנים יותר.