התחום של ביטוחים רפואיים יכול להרגיש לפעמים כמו פאזל מורכב בלי הוראות ברורות. המון מושגים מסובכים, סעיפים כפולים והוצאה כספית קבועה שרק הולכת ותופחת. כדי להבין מה הכרחי ואיך נמנעים מתשלומים מיותרים, חשוב לעצור רגע ולבדוק את המסמכים הקיימים, לזהות כיסויים חשובים ולבנות מעטפת הגנה שתעניק שקט אמיתי בשעת משבר.

הצעד הראשון: להבין איפה אנחנו עומדים היום

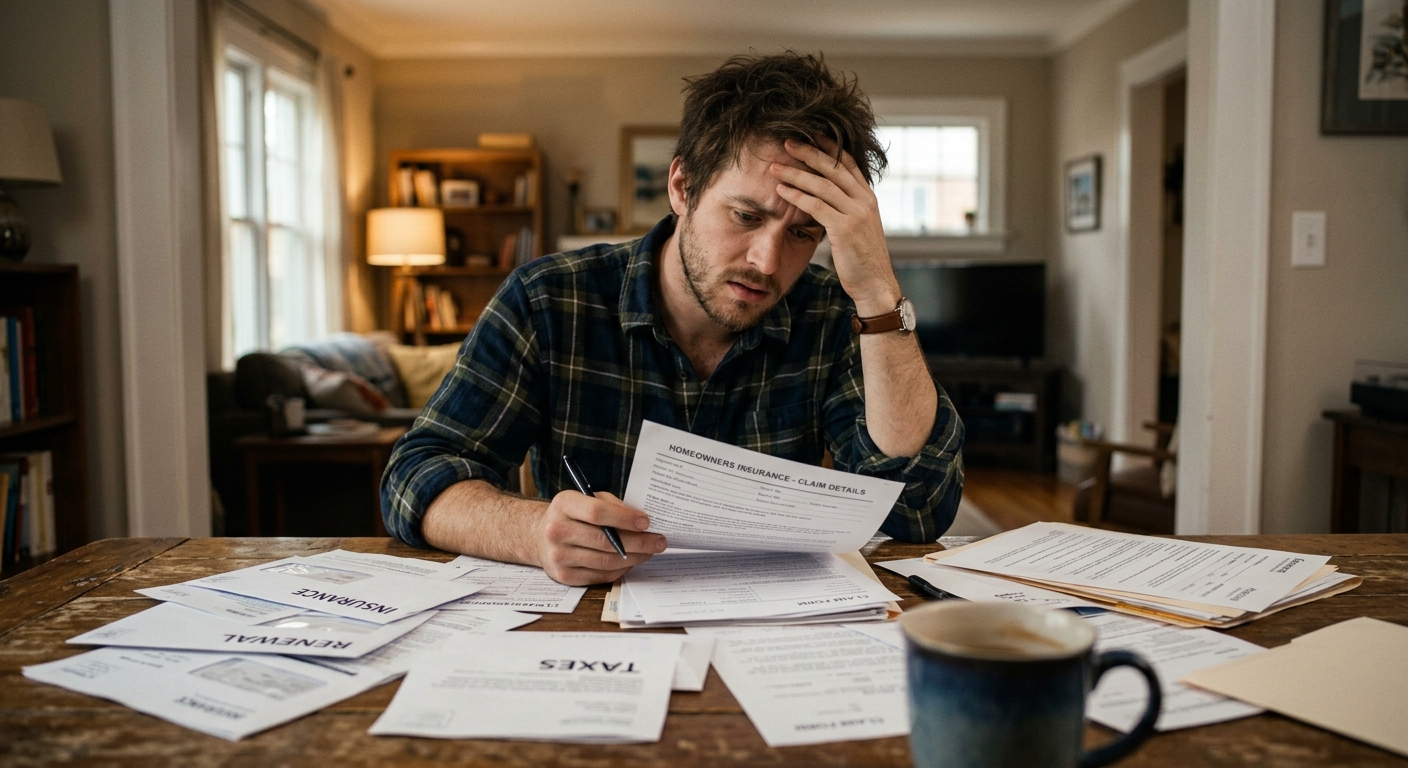

אבי ישב מול ערימה של מכתבים מחברות שונות ושאל את עצמו על מה בדיוק הוא משלם קרוב לאלף שקלים בכל חודש. בכל פעם שהתקשרו אליו כדי להציע שדרוג לפוליסה, הוא פשוט הסכים מתוך פחד שאולי יפספס משהו קריטי. רק עכשיו, כשחיפש כיסוי לטיפול פרטי שנדרש לו, הוא גילה שיש לו שלוש פוליסות שונות שמכסות בדיוק את אותו הדבר, בזמן שהטיפול שהוא באמת צריך לא מכוסה באף אחת מהן. הסיפור של אבי מדגיש למה חשוב כל כך לעשות סדר בתיק ולא לשלם סתם על כפילויות.

מנדי גפנר כדי לעשות בחינה מעמיקה של המצב הקיים ולקבל תמונה פשוטה וברורה.

איך מזהים כפל בתשלומים?

המון ישראלים משלמים פעמיים ולפעמים שלוש על אותו סעיף בדיוק, במיוחד בכל מה שקשור להתייעצויות וניתוחים בארץ. חשוב להשוות בין הפוליסה של קופת החולים לבין הפוליסה הפרטית.

הסוד הוא להשאיר את הכיסויים המקיפים ביותר ולבטל את אלה שמציעים מענה חלקי בלבד או חופפים לחלוטין למה שכבר יש.

מהם הכיסויים שאי אפשר בלעדיהם?

כשמדברים על הגנה רפואית, יש כמה סעיפים שנחשבים למצילי חיים באמת, כאלה שקופת החולים לא תמיד יודעת או יכולה לתת להם מענה מלא.

הכיסוי החשוב ביותר הוא עבור תרופות שמחוץ לסל הבריאות, כיסוי שיכול להציל חיים ולהגיע למאות אלפי שקלים.

בלעדיו, במקרה חירום מורכב, ההוצאה הכלכלית יכולה למוטט בקלות גם משפחות מבוססות.

בנוסף לתרופות, כיסוי להשתלות ולטיפולים מיוחדים בחוץ לארץ נחשב לקריטי במיוחד. המדינה מממנת רק השתלות בארץ או במקרים מאוד ספציפיים ומוגבלים בחוץ לארץ. פוליסה פרטית טובה סוגרת את הפינה הזאת ומאפשרת טיפול מהיר ומתקדם בכל מקום בעולם ללא דאגות כלכליות.

| סוג הכיסוי | מה קופת חולים נותנת? | למה צריך פוליסה פרטית? |

|---|---|---|

| תרופות מחוץ לסל | מענה חלקי מאוד, בעיקר תרופות גנריות | מימון מלא לתרופות יקרות ומצילות חיים |

| השתלות בחו"ל | במקרים חריגים בלבד ובמימון מוגבל | כיסוי רחב כולל טיסות ושהות למלווה |

| ניתוחים בארץ | רשימת רופאים סגורה וזמני המתנה ארוכים | בחירת המנתח, המועד ובית החולים באופן חופשי |

| 💡חשוב לדעת💡 הרבה פוליסות ישנות כוללות סעיפים שפעם נחשבו למצוינים אבל היום הם כבר הרבה פחות רלוונטיים. לכן, שווה לבדוק כל שנתיים את התנאים ולעדכן אותם בהתאם לטכנולוגיות הרפואיות החדשות שיצאו לשוק. |

התאמה לשלב בחיים ולמצב המשפחתי

הצרכים הרפואיים משתנים כל הזמן לאורך החיים. בחור צעיר לא זקוק לאותו סוג של סעיפים שמשפחה עם שלושה ילדים קטנים צריכה.

תכנון נכון ורציני מונע מצב שבו משלמים על דברים לא רלוונטיים, ומוודא שיש מענה למה שבאמת קורה במציאות.

- צעירים: בגיל הזה המיקוד צריך להיות בעיקר על תרופות מחוץ לסל והשתלות, דברים שהם קריטיים וזולים יחסית לרכישה בגיל צעיר.

- משפחות צעירות: בשלב הזה כדאי להוסיף סעיפים של רפואה יומיומית כמו התייעצות עם רופאים מהרפואה הפרטית, בדיקות אבחנתיות מהירות וליווי התפתחותי לילדים.

- גיל המעבר ומעלה: כאן המטרה היא לוודא שיש מענה לניתוחים מהירים וטיפולים מתקדמים, ולבדוק אילו מגבלות קיימות מבחינת חיתום רפואי.

מעבר על הסעיפים האלו בכל תחנה בחיים מוודא שאין הפתעות מיותרות או חוסרים דווקא כשצריך עזרה.

אל תשחקו עם הצהרת הבריאות

הרבה פעמים אנשים ממהרים למלא את טופס ההצטרפות כדי לסיים מהר עם התהליך המתיש.

הסתרת מידע רפואי בעת ההצטרפות עלולה להוביל לדחיית תביעות עתידיות והשארת המבוטח ללא כל כיסוי.

תמיד עדיף לדווח על כל בעיה רפואית בצורה גלויה, גם אם זה אומר שתהיה תוספת תשלום קטנה או החרגה ספציפית, מאשר לגלות ברגע האמת שהכל בוטל בגלל אי גילוי.

איך בוחרים נכון מתוך כל האפשרויות?

השוק הישראלי מוצף באפשרויות, ולפעמים ממש קשה להבדיל בין העיקר לטפל.

כדי לעשות בחירה חכמה, צריך להסתכל הרבה מעבר למחיר החודשי ולבחון את האותיות הקטנות. אפשר למצוא המון מידע ברשת ויש סוגים שונים של פוליסות שמוצעות לציבור. מציאת

ביטוח בריאות מומלץ דורשת התאמה אישית, ולא תמיד מה שמתאים לחבר מהעבודה יתאים גם לכם. לכן צריך לקרוא היטב מה מקבלים בתמורה לכסף.

- גובה תקרת התשלום: צריך לבדוק מה הסכום המקסימלי שחברת הביטוח תשלם על השתלות או תרופות.

- מבנה ההסכם: יש לקרוא האם הפוליסה מתחדשת כל שנתיים, מה שעלול לשנות את התנאים והמחיר, או שיש לה מבנה קבוע מראש.

- השתתפות עצמית: חשוב להבין בדיוק מתי נדרש לשלם מכיס פרטי על טיפולים מסוימים ומהו סכום ההשתתפות המקסימלי.

- רשימות ההסדר: כדאי לוודא שהחברה עובדת עם רופאים מובילים, ושניתן לבחור גם מנתחים מחוץ להסדר במקרה חירום.

בדיקה יסודית של הפרמטרים האלה תעזור לסנן הצעות שנראות זולות בהתחלה אבל עולות ביוקר אחר כך.

| ❗שימו לב❗ לעולם אל תבטלו פוליסה ישנה לפני שהחדשה נכנסה לתוקף בצורה מלאה וכל תקופות האכשרה שלכם עברו בהצלחה. ביטול מוקדם מדי יכול להשאיר אתכם חשופים לחלוטין ללא מענה רפואי. |

מתי בדיוק כדאי לעדכן את מה שיש?

ביטוח רפואי הוא לא מוצר שקונים ושוכחים ממנו, אלא תיק שדורש ניהול ובקרה שוטפת לאורך השנים.

יש כמה צמתים בחיים שממש מחייבים פתיחה של התיק מחדש. למשל, כשמתחתנים, כשנולדים ילדים, או כשיש שינוי משמעותי במצב הכלכלי או הבריאותי. בנוסף, הרפורמות בתחום שמתרחשות כל כמה שנים יכולות לשנות את הכללים ולייצר מוצרים זולים ומשתלמים הרבה יותר.

לכן, כדאי מאוד לבצע בדיקה מקיפה לפחות פעם בשלוש שנים.

בדיקה שגרתית עוזרת למצוא כפילויות שנוצרו עם הזמן, להוזיל את התשלום החודשי ולהוסיף מענים רפואיים חשובים שאולי לא היו קיימים בכלל כשהכל נרכש במקור.

לסיכום, בחירה נכונה דורשת הבנה, תשומת לב לפרטים הקטנים והתאמה למצב האישי והמשפחתי. סינון תשלומים כפולים וויתור על סעיפים חופפים עוזרים לחסוך כסף רב, תוך שמירה על הגנה מקסימלית למקרי חירום קריטיים. ניהול נכון ושוטף מבטיח שקט נפשי וידיעה מוחלטת שברגע האמת, הכיסוי הרפואי הטוב והמתאים ביותר פשוט יהיה שם.